Küresel ekonomide son durum: McKinsey raporunda dikkat çekenler

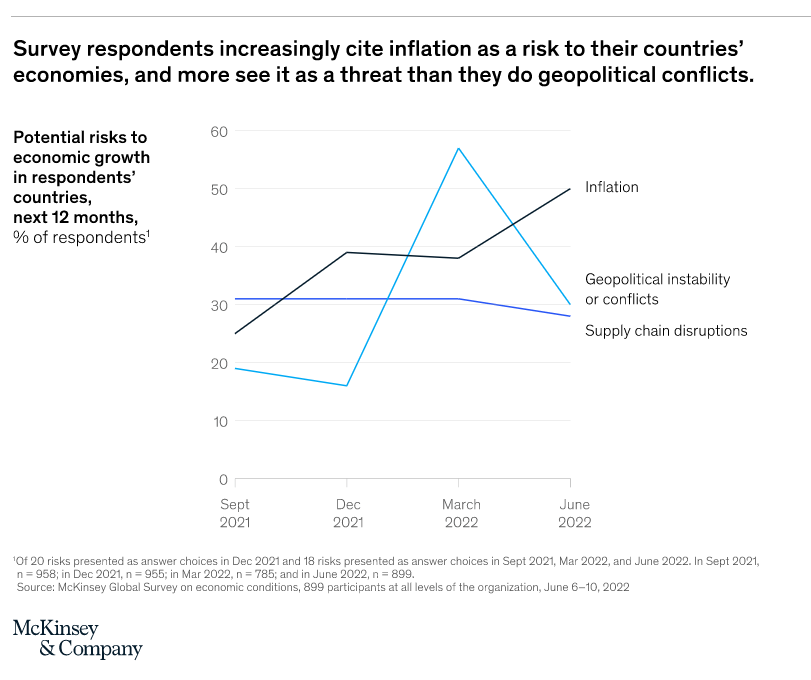

Danışmanlık şirketi McKinsey’in son küresel anketi, katılımcıların enflasyonu dünya ekonomisi için büyüyen bir tehdit olarak gördüğüne işaret ediyor. Jeopolitik istikrarsızlık ve tedarik zinciri aksaklıklarının küresel ve yerel büyümeye yönelik riskler olarak görüldüğü çalışma, dünyanın farklı bölgelerindeki şirketlerin nabzını tutuyor. Rapordan öne çıkanları Fieldz olarak sizler için derledik.

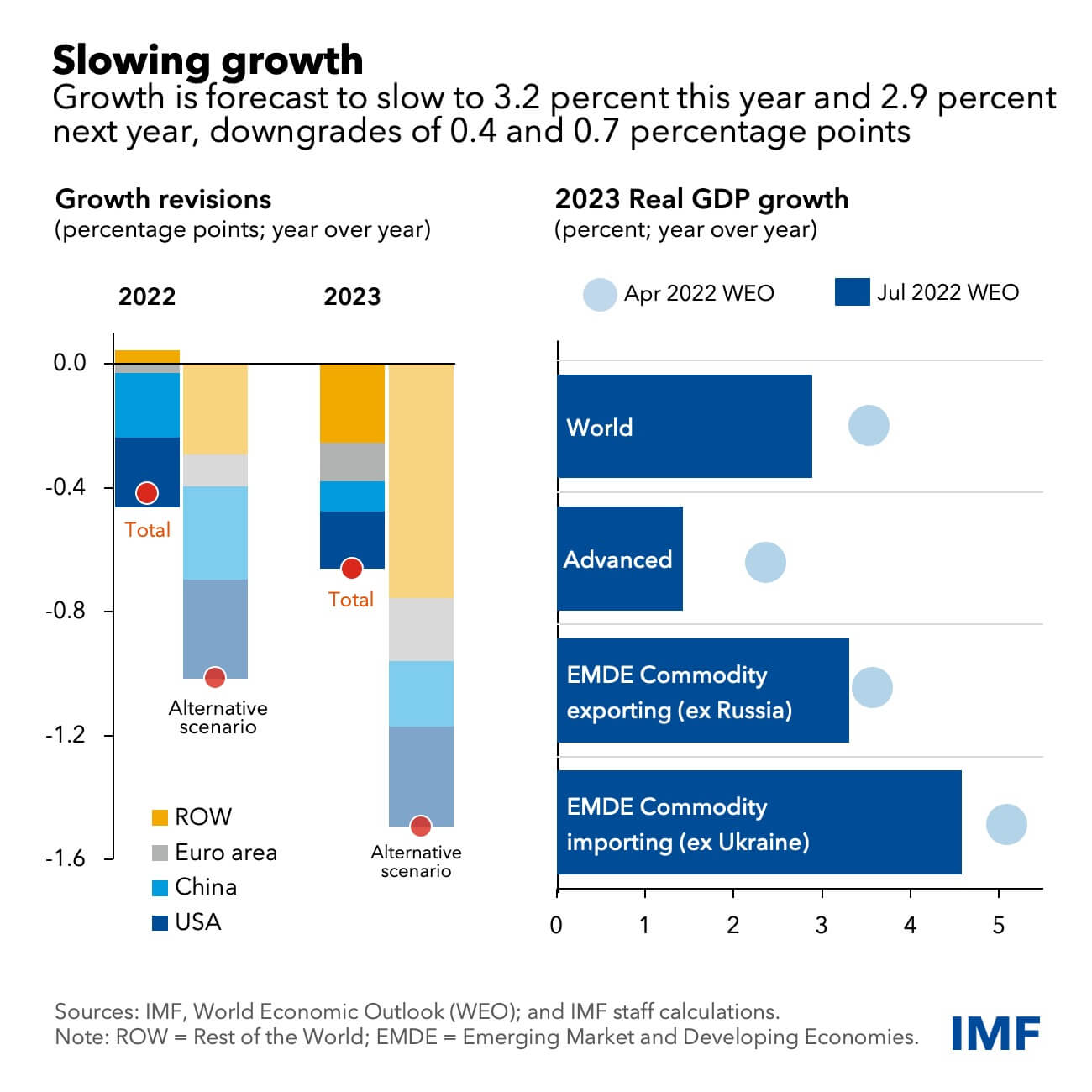

Ukrayna’nın Şubat 2022’de Rusya tarafında işgal edilmesi, insani ve sosyal etkileriyle dünya gündeminin merkezindeki yerini korurken, ülke ekonomileri ve sektörler de bu yıkıcı eylemden etkileniyor. Uluslararası Para Fonu (IMF), yayımladığı son öngörülerde küresel büyüme tahminlerini aşağı yönlü revize etti. Küresel ekonominin bu yıl, bir önceki tahmine göre %0,4 gerilemeyle %3,2 büyüyeceğini öngören kurum, 2023 için de %2,9 büyüme beklediğini açıkladı.

Dünyanın en büyük ekonomilerinde son dönemin en çok konuşulan konuları enflasyon ve resesyonken, işletmelerin küresel ekonomiye dair düşüncelerini McKinsey’nin en güncel Ekonomik Görünüm Raporu'ndan yola çıkarak sizler için bir araya getirdik.

Ekonomik tehlikelerin başında enflasyon geliyor

McKinsey’in küresel ekonomiye ilişkin son anketi, enflasyonun birçok ülke lideri tarafından ekonomik tehlikeler listesinin başında geldiğini gösteriyor. Bir önceki çeyrekte yapılan ankette COVID-19’un tahtını elinden alan jeopolitik gerilimler, küresel ekonomi için en büyük tehdit olmaya devam ederken, bu çeyreğin en büyük tehdidi enflasyon olarak görülüyor. McKinsey’in küresel anketinde katılımcılar enflasyonu küresel ekonomi için büyüyen bir tehdit olarak görüyor ve jeopolitik istikrarsızlık ile tedarik zinciri aksaklıkları yerel ve küresel büyüme için risk oluşturuyor. Rapora göre ilk üçte enflasyon, jeopolitik tehlikeler ve tedarik zinciri aksaklıkları sıralanıyor.

Öte yandan arka arkaya yapılan iki ankette de katılımcıların dörtte üçünden fazlasının, ülkelerindeki faiz oranlarının önümüzdeki 6 ay içinde artmasını beklediği Görülüyor. Tedarik zincirini iş riskleri arasında sayan katılımcılar içinde temel ihtiyaçlarının en azından bir kısmının Çin’de üretildiğini söyleyenlerin, Çin’den tedarik etmeyenlere kıyasla daha fazla olduğu görülüyor.

Katılımcılar, küresel ekonomiye karamsar bakıyor

Araştırmaya katılanların, küresel ekonomi hakkında da büyük ölçüde karamsar olduğu görülüyor. Katılımcıların yaklaşık 3’te ikisi, küresel ekonominin altı ay öncesine göre daha kötü olduğunu söylüyor. Bu söylemde bulunanların oranı Haziran 2020 anketinden bu yana en yüksek seviyeyi görürken, katılımcıların yarısı 2022’nin ikinci yarısında koşulların daha da kötüleşmesini bekliyor.

Katılımcıların bölgelerindeki ekonomiye ilişkin görüşleri de karamsar bir seyir izliyor. Eylül 2020’den bu yana ilk kez yanıt verenlerin ülkelerindeki ekonomik koşulların son altı ayda iyileşmekten çok kötüleştiğini söyleme olasılıklarının yüksek olduğu kaydedilirken, Avrupa ve Kuzey Amerika’dan gelen yanıtlarda karamsarlık seviyesi artıyor. Bu bölgelerde yalnızca 5 katılımcıdan biri ekonomilerinde son dönemde iyileşme olduğunu söylüyor.

Göstergeler ne söylüyor?

Küresel ekonominin durumunu daha iyi anlamak için yine McKinsey’in Global Economics Intelligence yönetici özetine göz atıyoruz. Ekonomide göstergelere ilişkin kapsamlı ve kısa bir bakış sunan rapor şu cümlelerle açılıyor: "Yüksek enerji fiyatları enflasyonu tetikliyor: Merkez bankaları sıkılaştırma rotası çiziyor. Arz zorlukları devam ediyor ve endüstri talebi karşılamak için mücadele ediyor.”

Faiz artırımları ekonomik daralmayı beraberinde getiriyor

Dünyanın en büyük ekonomileri, uzun bir süredir konuşulan enflasyonist baskının etkilerini derinden hissediyor. Euro Bölgesi'nin enflasyon oranı %8,6 olarak ölçülürken, ABD'de enflasyonun %9,1'e ulaştığı biliniyor. Birleşik Krallık %9,4, Kanada %8,1, İspanya %10,2, Almanya ise %7,6 enflasyonla mücadele ediyor. ABD’de tüketici enflasyonu 40 yılın en yüksek seviyelerini test ederken, üretici ve tüketici fiyatları arasındaki uçurum da açılıyor. Gelişmekte olan ekonomilerde de benzer problemler görülüyor: Hindistan %7, Brezilya %11,7 enflasyonu deneyimliyor.

Tüm bu rakamlar merkez bankalarının para politikalarında daha keskin bir duruş takınmalarını beraberinde getiriyor. Ekonomik İş birliği ve Kalkınma Örgütü OECD'nin öncü göstergeleri, önümüzdeki aylar için küresel bir ekonomik yavaşlamaya işaret ediyor. Enerji ve gıda fiyatlarındaki artış, Ukrayna’daki savaşın arz ve ticaret üzerindeki etkileri ve merkez bankalarının enflasyonu soğutmaya yönelik faiz artırımı kararları, yavaşlamanın başlıca sebepleri arasında sayılıyor.

ABD merkez bankası FED, Haziran ve Temmuz aylarındaki toplantılarında %0,75 ile on yılların en büyük politika faizi artışını açıkladı. Faizin %3,8’e kadar çıkabileceği sinyalini veren banka, durgunluk yaratmadan tüketici talebini soğutarak enflasyonu %2’ye çekmeyi hedefliyor. Öte yandan İsviçre Ulusal Bankası, Birleşik Krallık merkez bankası BoE ve Avrupa merkez bankası ECB de daha az agresif bir politika benimsese de faiz artış adımları atıyor.

Perakende, tüketici güveni ve satın alma verilerinde son durum nasıl?

McKinsey’in raporunda, perakende satışlarının ve tüketici güven anketlerinin genel olarak düşüş gösterdiği belirtiliyor. ABD ve Brezilya’da ılımlı iyileşmeler kaydedilse de OECD ülkelerinde tüketici güveni göstergelerinin çoğunlukla daha düşük olduğuna dikkat çekiliyor. Perakende satışlar, ABD dışındaki tüm ülkelerde yavaşlama sinyali veriyor. İmalat ve hizmetler için satın alma yöneticileri endeksleri (PMI) genel talepte süregelen gücü yansıtıyor ve hem gelişmiş hem de gelişmekte olan ekonomilerde genişleme gösteriyor. Olumlu gibi okunacak olsa da, bu kısa vadeli göstergeler daha yavaş büyümeye işaret ediyor. Avrupa’da öncü göstergeler keskin bir geri çekilme işareti veriyor. Otomobil ve uçak imalatı gibi sektörlerin yanı sıra birçok sektörde, üretim taleplerini karşılamakta zorlanılıyor ve tedarik zinciri sorunlarıyla iş gücü eksikliği güncelliğini koruyor.

Küresel ticaret, tedarik zinciri baskısı ve dahası

Çin’in sıfır COVID politikası gereği Şanghay Limanı’nda yaşanan kilitlenmelerin bir sonucu olarak ülkeden yapılan ihracatta %4,6’lık bir düşüş görülse de küresel ticaretin geçtiğimiz Nisan ayında %0,5 artış gösterdiği biliniyor. Aylık ihracatta azalma açıklayan ülke ve bölgeler arasında Çin’in yanı sıra Euro Bölgesi de yer alıyor.

1 Haziran itibarıyla Çin’de hafifleyen kapanma tedbirleri sonrası hareketlenen limanların bir sonucu olarak Çin limanlarında konteyner hacmi düşerken, bu durum diğer limanlardaki hacimlere artış olarak yansıyor. Öte yandan Rusya’nın Ukrayna’yı işgali enerji ve tarım ürünlerinde arz kesintisinin önemli bir kaynağı olmayı sürdürüyor. New York Fed’in Tedarik Zinciri Bozulma Baskısı Endeksi geçtiğimiz iki ayda ılımlı bir iyileşme gösterse de genel eğilim alışılmadık değişkenliğini ve yüksekliğini koruyor.

Analistler ne diyor?

G7 liderleri, Haziran ayında bir araya gelerek Ukrayna’ya daha fazla destek vermek ve Rusya’ya yönelik yeni yaptırımlar konusunda mutabık kaldı. Politika analistleri, Rusya’nın enerji kaynaklarına bağımlılığını sona erdirmek isteyen Avrupa’nın enerji konusundaki geleceğinin net olmadığını dile getiriyor.

Uluslararası Para Fonu IMF’nin ekonomik danışmanlarından Pierre-Olivier Gourinchas ise görünümün Nisan ayından bu yana önemli ölçüde kötüye gittiğine dikkat çekerek, "Dünya, yakında, ve sonuncusundan yalnızca iki yıl sonraküresel bir resesyonla karşı karşıya kalabilir” diyor. Gourinchas’a göre küresel ekonomide daha da zayıf bir performansı çağırabilecek riskler, aşağıdaki gibi sıralanıyor:

-

Ukrayna’daki savaş nedeniyle Avrupa’ya gelen doğal gaz akışının durması

-

İnatçı yüksek enflasyon

-

Daha sıkı küresel finansal koşulların tetiklediği borç krizi

-

Daha fazla salgın ve kapanma tedbiri

-

Artan gıda ve enerji fiyatlarının tetiklediği toplumsal huzursuzluk

-

Ticaret savaşları ve jeopolitik parçalanma